Portefeuilles Investisseurs Légendaires YTD : qui résiste au S&P à -3.42% ?

☕ Dimanche Récap — Édition du 22 mars 2026

⏱️ Temps de lecture estimé : 13 minutes

Plus long qu’à l’accoutumée, ce dossier nécessite un navigateur ou l’app Substack pour savourer chaque trait d’humour discutable !

Sommaire express :

☕ Le marché en 30 secondes pétrole, Fed, et le S&P au plus bas 2026

🧠 Greenblatt, le génie qui t’a dit que ça allait mal marcher avant que ça marche

🤯 Le chiffre WTF : la Fed a changé d’avis en 4 semaines et personne n’a vraiment vu venir

⌨️ Le Contrariant Patient 72% de wins, 28 700€ depuis 2010, et un avertissement statistique honnête

📊 Labs : Dalio s’en sort bien, Greenblatt prouve lui-même sa théorie à ses dépens

🎯 La semaine prochaine : Theta sur actions + l’analyse quantitative expliquée

🎙️ INTRO FLASH

Le S&P 500 vient d’inscrire un nouveau plus bas 2026. Le pétrole tourne autour de 103 dollars. Et la Fed vient de changer d’avis à une vitesse qui donne le tournis. Cette semaine, j’ai publié deux contenus sur des thèmes opposés : l’outil (PRT vs Python) et la philosophie (Greenblatt). Le lien entre les deux : sans backtest sérieux, les deux sont inutiles. Voilà exactement ce que je vais disséquer aujourd’hui.

D’ailleurs, une question rapide avant qu’on plonge dans le vif : est-ce que tu as déjà la formation “Dans la Tête des Légendes” ? Réponds au sondage juste en dessous. Ça m’aide à calibrer le niveau des prochaines éditions.

1️⃣ 🎯 L’ESSENTIEL DE LA SEMAINE

Mardi : ProRealTime vs Python, le vrai débat

J’ai posé la question que tout le monde évite de trancher. ProRealTime ou Python pour créer son algo de trading ?

La réponse courte : ça dépend de toi, pas du marché.

ProRealTime est taillé pour ceux qui veulent backtester en 3 clics, sans setup, sans librairies, sans dépendances. Le moteur teste tick par tick, c’est une des données les plus fiables du marché grand public. Tu veux tester un RSI croisé avec des Bandes de Bollinger sur 10 ans ? C’est 30 secondes, pas 3 heures.

Python, c’est l’inverse. Pas de limite, zéro framework imposé, mais tu construis tout toi-même. En 2026, Python dépasse 28% de parts de marché en finance quantitative selon l’index TIOBE. Le prix d’entrée : du temps, de la discipline, et une tolérance aux messages d’erreur cryptiques à 23h.

La vraie conclusion de l’article : l’outil doit servir ta stratégie. Pas l’inverse. Le meilleur code du monde ne compense pas une logique de trading nulle.

Jeudi : Greenblatt, +539% en 10 ans avec 2 ratios de lycéen

Joel Greenblatt a fait une chose que personne ne fait : il a rendu publique sa formule. Deux ratios, l’Earnings Yield et le ROIC. Je classe toutes les entreprises sur les deux. J’additionne les rangs. Le score le plus bas est la meilleure opportunité.

Résultat du scan sur 418 entreprises au 3 mars 2026 : Gartner (IT) numéro 2 mondial. Apple classée 323ème sur 418. Trop chère selon les ratios.

Ce que le dossier montre sans filtre : sur 5 ans, les portefeuilles Greenblatt sous-performent le S&P 500. Sur 10 ans, le Machine à Cash fait +539% contre +305% pour le SPY. L’article explique aussi pourquoi ce n’est pas une contradiction : c’est exactement la mécanique que Greenblatt avait documentée lui-même.

La vraie question posée : est-ce qu’on est en train de vivre le moment qui précède le retournement vers la valeur ?

➡️ Les deux articles complets sur Substack

ProRealTime vs Python : Lequel Choisir pour Créer son Algo de Trading ?

🎯 2 Ratios. 10 Minutes par an. +539% sur 10 ans.

2️⃣ 🤯 LE CHIFFRE WTF DE LA SEMAINE

Selon CME FedWatch et Barron’s, en mars 2026, la probabilité que la Fed ne baisse pas ses taux une seule fois cette année est passée de 3% à 47% en moins d’un mois.

44 points de probabilité. En 4 semaines.

Il y a un mois, le marché pricait quasi-unanimement au moins une baisse de taux. Aujourd’hui, pratiquement un investisseur sur deux pense que la Fed ne bouge plus du tout jusqu’en janvier 2027.

Ce n’est pas le pétrole à 103$ qui est le chiffre WTF de la semaine, même si 4 semaines de hausse consécutives et +30$ en un an, c’est déjà notable. Le vrai chiffre, c’est la vitesse du revirement des anticipations.

Ce que ça change concrètement : les stratégies “qualité” à P/E élevé subissent une double peine. Le marché dévalue mécaniquement leurs flux futurs quand les taux montent. Les portefeuilles Greenblatt, qui surpondèrent exactement ce type d’entreprises, prennent un vent de face supplémentaire en 2026.

C’est une information, pas une excuse.

3️⃣ ⌨️ LABO LIVE Le Code du Dimanche

La logique

Cette semaine, je ne suis pas sur une stratégie de tendance. Je fais l’inverse.

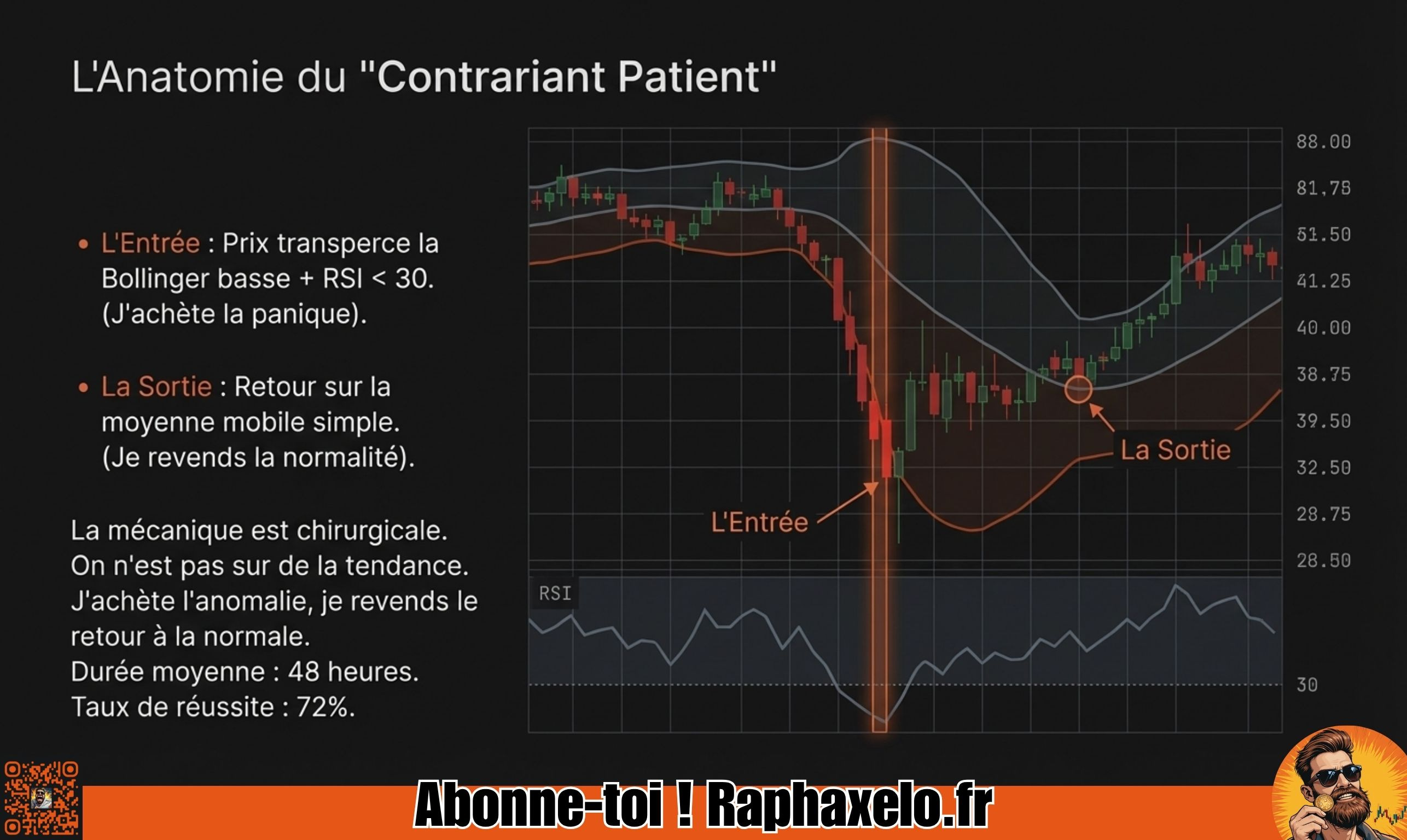

Le Contrariant Patient achète quand tout le monde vend, et revend quand le marché se calme. L’idée est simple : les marchés exagèrent. Une action qui touche sa bande de Bollinger basse avec un RSI sous 30, c’est une action qui a été martelée. Pas forcément une action cassée.

L’analogie du quotidien : imagine que le supermarché vend des yaourts à -40% parce qu’ils expirent dans 3 jours. Tu n’achètes pas tous les yaourts du rayon. Tu en achètes un, tu le manges rapidement, et tu passes à autre chose. C’est exactement ça. J’entre sur une anomalie de marché, je ressors dès que le prix revient à sa moyenne. Deux jours de détention en moyenne.

Les Bandes de Bollinger mesurent la volatilité statistique d’un prix. La bande basse représente environ deux écarts-types sous la moyenne des 20 dernières séances. Quand le prix la touche, c’est statistiquement rare. Le RSI mesure la force relative des mouvements. En dessous de 30, l’instrument est techniquement en survente. Les deux ensemble, c’est le signal “tout le monde panique, je regarde calmement”.

Le code ProRealTime

//=========================================

// LE CONTRARIANT PATIENT

// Bollinger + RSI — Dimanche Récap

// ⚠️ Uniquement éducatif. Pas un conseil d'investissement.

//=========================================

DEFPARAM CumulateOrders = False // On ne cumule pas les positions — 1 trade à la fois

// --- PARAMÈTRES ---

periodBB = 20 // Fenêtre des Bandes de Bollinger (20 séances = standard)

ecartBB = 2 // 2 écarts-types = ~95% des prix sont dans la bande

periodRSI = 14 // RSI sur 14 périodes = réglage universel

// --- CALCULS ---

bbUpper = BollingerUp[periodBB](close) // Bande haute — zone de surachat

bbLower = BollingerDown[periodBB](close) // Bande basse — zone de survente

bbMid = Average[periodBB](close) // Bande médiane = moyenne mobile simple

rsiVal = RSI[periodRSI](close) // RSI : 0 = épuisement baissier, 100 = surachat

// --- CONDITIONS ---

// Achat : prix SOUS la bande basse + RSI en zone de panique (<30)

// Les deux doivent être vrais en même temps — filtre double

conditionAchat = close < bbLower AND rsiVal < 30

// Vente : prix revenu AU-DESSUS de la moyenne mobile

// On ne cherche pas le sommet — juste le retour à la normale

conditionVente = close > bbMid

// --- ORDRES ---

IF conditionAchat AND NOT LongOnMarket THEN

BUY 1 CONTRACT AT MARKET

SET STOP %LOSS 5 // Stop de sécurité à 5% — si ça continue de chuter, on coupe

ENDIF

IF conditionVente AND LongOnMarket THEN

SELL AT MARKET // Sortie propre dès que la moyenne est récupérée

ENDIF

Les résultats du backtest

Testé sur le Nasdaq, timeframe 4 heures, depuis 2010 (15 ans de données).

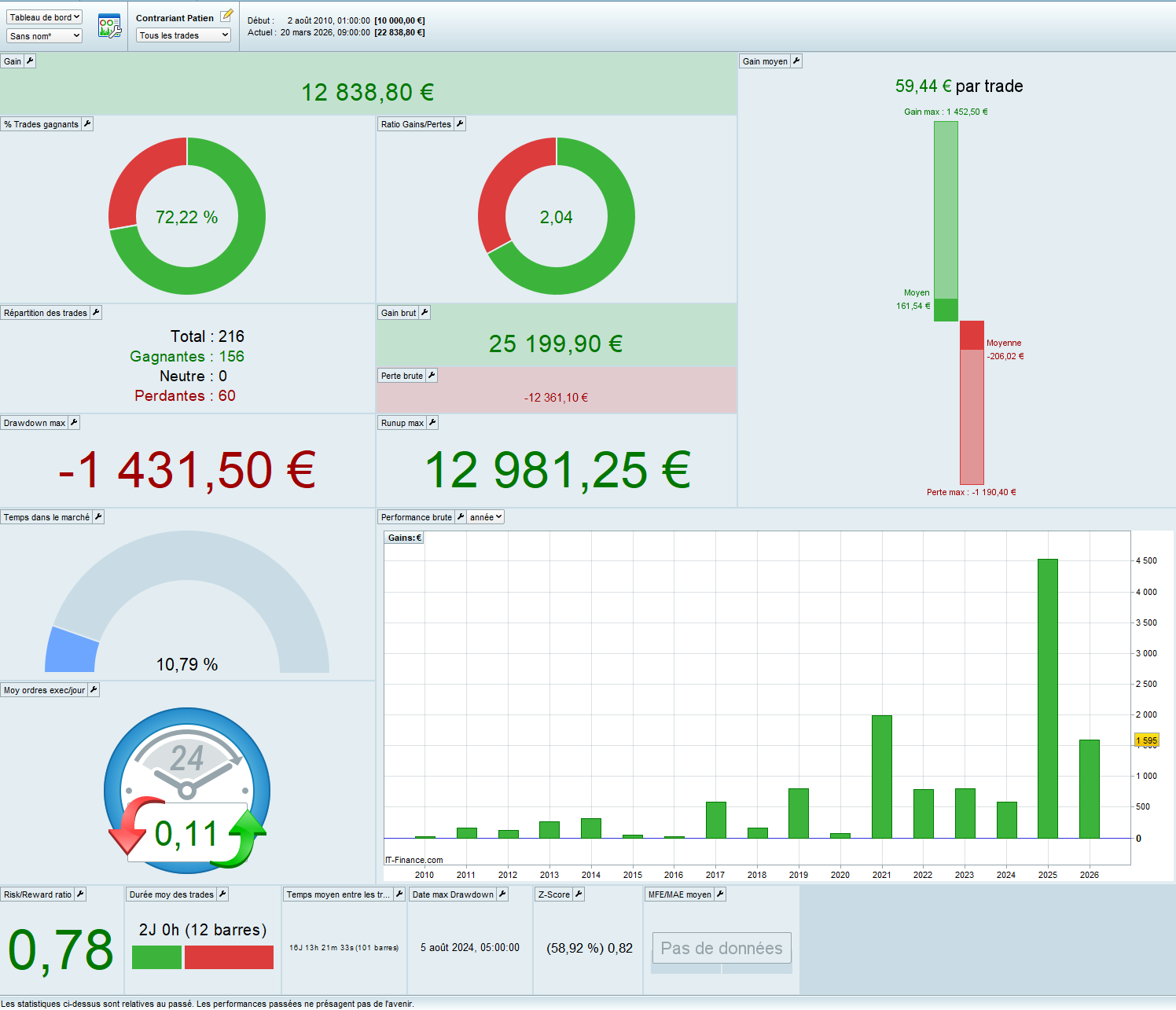

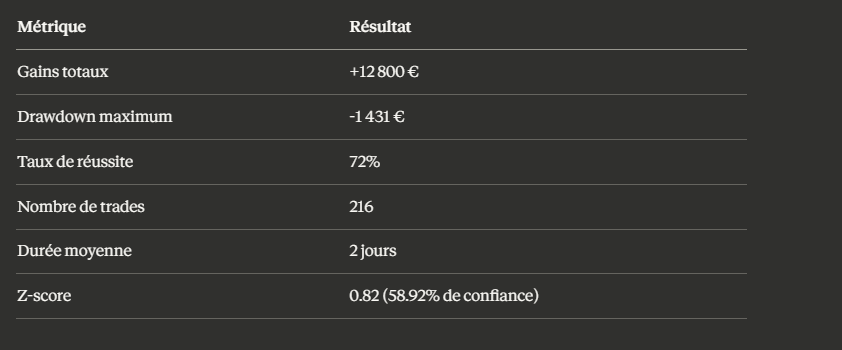

Les chiffres qui retiennent l’attention : 72% de trades gagnants sur 216 backtestés depuis 2010, c’est solide. Le drawdown maximum de -1 431€ pour 12 800€ de gains totaux remet les choses en perspective : on n’est pas sur une machine à millions, on est sur un outil de précision à faible exposition.

Maintenant, l’information que je refuse de cacher.

Le z-score est à 0.82, soit 58.92% de confiance statistique. Le seuil standard pour être considéré comme significatif, c’est 1.96 (95%). À 0.82, on ne peut pas exclure que les clusters de gains et de pertes soient partiellement liés au hasard, et non à la logique de la stratégie.

Ce n’est pas rédhibitoire. Sur 216 trades, le taux de 72% reste parlant. Mais ça veut dire qu’avant d’allouer du capital réel, ce code mérite d’être testé sur d’autres marchés et d’autres timeframes pour confirmer que l’edge est réel.

Un bon backtest ne te dit pas “investis ici”. Il te dit “creuse là”.

⚠️ Ceci n’est pas un conseil d’investissement. Ce code est un point de départ éducatif : il manque des éléments pour être considéré comme un algorithme finalisé et prêt à l’emploi. Teste, adapte, et ne trade jamais sans avoir compris ce que tu fais. Pour backtester ce type de stratégie sur ProRealTime, je recommande IG comme courtier partenaire.

Ce qu’on retient

Le Contrariant Patient fait une chose que la plupart des stratégies ne font pas : il gagne souvent, et il gagne vite. Deux jours de durée moyenne, c’est de la logique mean reversion pure, pas de la conviction fondamentale. C’est ce qui rend ce code compatible avec la philosophie de la semaine. Greenblatt attend des mois. Ce code attend 48 heures. Les deux cherchent la même chose : une anomalie de prix à exploiter avec discipline.

Est-ce que tu utilises des stratégies mean reversion sur ton propre compte ? Dis-le en commentaire.

4️⃣ 📊 LABS & STRATÉGIES — La Formation Investisseurs Légendaires

Voici les résultats YTD des portefeuilles de la formation “Dans la Tête des Légendes”. Le SPY sert de référence : -3.42% depuis le 1er janvier.

Vue d’ensemble :

Top performer YTD : Dalio All Weather avec +4.12%. Un Sharpe de 2.58, un drawdown max de -2.37%. C’est le portefeuille de la sérénité : diversification d’actifs maximale, volatilité contenue à 7.11%. Dalio l’a conçu pour traverser tous les cycles sans avoir besoin de savoir lequel on vit.

Flop performer YTD : Greenblatt Pure à -9.48%.

Je vais m’arrêter là une seconde.

J’ai publié jeudi une newsletter entière sur la gloire de Greenblatt. +539% en 10 ans. Gartner numéro 2 mondial. La machine à battre Wall Street. Et son portefeuille le plus pur affiche -9.48% depuis le 1er janvier.

C’est inconfortable. C’est aussi exactement ce qu’il avait prédit mot pour mot dans son livre de 2005.

Greenblatt écrit dans The Little Book That Beats the Market que la stratégie sous-performe certaines années précisément pour que les gens abandonnent. C’est le mécanisme de protection de l’edge. Si tout le monde tenait la ligne, l’anomalie disparaîtrait.

La bonne nouvelle : le Greenblatt Anti-Explosion est à +2.43% YTD. La diversification sectorielle forcée, avec maximum 2 lignes par secteur, a amorti le choc. Un portefeuille moins pur, mais qui laisse moins de cicatrices.

Ce que ça prouve : la construction du portefeuille compte autant que la philosophie derrière. Greenblatt avait raison sur les entreprises. Il avait peut-être moins anticipé un 2026 dominé par le pétrole cher et une Fed qui ne bouge plus.

5️⃣ 📚 POUR CREUSER

“Backtester une Stratégie de Trading : Guide Complet pour Ne Pas se Planter”

https://raphaxelo.fr/backtester-une-strategie-de-trading-guide-complet-pour-ne-pas-se-planter/

Tu viens de voir les résultats du Contrariant Patient : 72% de wins, drawdown maîtrisé, mais un z-score qui doit te rendre humble. Avant de répliquer n’importe quel backtest vu en ligne, il y a 5 pièges que 90% des traders amateurs ignorent. L’overfitting, le survivorship bias, le look-ahead bias… Ce guide les démonte un par un avec des exemples concrets.

6️⃣ 💭 CITATION + CONTEXTE

“The formula doesn’t work all the time. That’s precisely why it works in the long run.”

— Joel Greenblatt, The Little Book That Beats the Market, 2005

Greenblatt l’a écrit il y a 21 ans. Cette semaine, son propre portefeuille Pure est à -9.48% YTD pendant que le S&P perd 3.42%.

Il n’aurait pas été surpris.

Sa logique est contre-intuitive : une stratégie qui marche tous les ans est une stratégie que tout le monde suit. Tout le monde la suit, donc l’anomalie disparaît, donc elle s’arrête de marcher. La souffrance à court terme est le prix d’entrée de la performance long terme. Le Greenblatt Pure YTD, c’est ce prix d’entrée en train d’être payé.

La vraie question de 2026 : est-ce qu’on est dans le creux qui précède le rebond de la value, ou dans le début d’une décennie de sous-performance supplémentaire ? Les deux scénarios sont défendables. C’est pourquoi la diversification entre philosophies, Dalio + Greenblatt + Burry dans le même portefeuille, n’est pas de la timidité. C’est de la lucidité.

7️⃣ 👀 NEXT WEEK PREVIEW

Mardi sur le blog : Je démonte l’analyse quantitative. Pourquoi 80% des transactions mondiales sont maintenant exécutées par des machines, et ce que ça change pour toi en tant qu’investisseur particulier.

Jeudi sur Substack : Le Theta sur actions. Ce n’est plus le Greek des options : c’est une métrique de comportement temporel qui classe les actions en Rentiers, Patients et Zombies. Les résultats sur 10 ans sont violents.

Dans le Labo : Un nouveau code taillé pour le dossier de la semaine prochaine. Tu verras comment le temps se mesure sur un graphique.

8️⃣ 🎯 L’ACTION DE LA SEMAINE

Cette semaine, j’ai disséqué Greenblatt

Cette analyse est accessible de la formation : “Dans la Tête des Légendes”.

30 fiches. Une par mois. Chacune contient la biographie, la méthodologie, l’algorithme Python commenté, et les backtests complets. Buffett, Dalio, Simons, Lynch, Burry : tu sors avec des outils, pas des citations.

49€. Accès à vie.

👉 https://raphaxelo.fr/dans-la-tete-des-legendes-buffett-dalio-simons/

Aucun conseil d’investissement. Juste de la data et du fun.

Super comme d'ab, lache pas ! la reconnaissance arrivera

Merci pour ce retour 😊🙏

Content que ça te plaise