La Régression Linéaire Débarque

12 méthodes / 12 Verdicts — Épisode 2

🚨 AVERTISSEMENT LÉGAL CE CONTENU EST STRICTEMENT ÉDUCATIF. Aucune information présentée ne constitue un conseil en investissement personnalisé. Les performances passées ne préjugent pas des résultats futurs. Le trading comporte des risques de perte en capital. Consultez un conseiller financier agréé avant toute décision d’investissement.

🧐 Le mot de l’Expert : Garder les pieds sur terre

Avant de plonger dans les droites de Gauss, un petit rappel de réalité. La régression linéaire est un outil puissant, mais ce n’est qu’un outil parmi tant d’autres dans la boîte à malices du trader. Chez Hiboo Expert, nous utilisons cette méthode, mais de manière bien plus réaliste et positionnelle.

Là où un simple indicateur s’arrête, notre expertise commence : nous intégrons des analyses de fond, des screeners avancés et une vision macro pour ne pas simplement suivre une ligne, mais comprendre pourquoi elle se trace. C’est la différence entre un calcul automatique et une stratégie d’investissement cohérente.

🎁 OFFRE SPÉCIALE : Pour aller plus loin avec nos analyses de fond, profitez de l’Offre Expertise mensuelle à 20€ au lieu de 48€/mois pendant 3 mois avec le code RAPHAXELO.

👉 Je profite de l’offre Hiboo Expert (Offre résiliable quand tu veux).

📋 Sommaire Expres

L’Épisode 2 : Pourquoi ressortir la vieille règle de Carl Friedrich Gauss ?

Le Concept : Slope (pente) et $R^2$ (qualité), le duo dynamique.

Le Score Composite : Comment classer 500 actions en un clin d’œil.

Le Verdict des Backtests : Pourquoi la stratégie perd contre le “Buy & Hold” (et pourquoi c’est normal).

Le Cas NVDA : Quand les droites pleurent face aux courbes exponentielles.

Le Radar du Moment : Les titres qui “linéarisent” fort en mars 2026.

Open Source : Le code Python complet pour ton propre terminal.

🎯 PARTIE GRATUITE

Ceci est la suite de notre série

📐 Épisode 2 : La Régression Linéaire entre en Scène

Salut les investisseurs (et ceux qui regardent les graphiques en faisant semblant de comprendre) ! 👋

Le mois dernier, l’Exposant de Hurst s’est pris une grosse baffe de NVDA. Ce mois-ci, on ressort le plus vieux truc des statistiques : la droite de régression linéaire.

Simple. Élégante. Vieille comme le monde. Est-ce qu’elle bat le simple fait de garder ses actions sans jamais les vendre ? On a testé sur 500 titres. Verdict sans filtre à la fin.

⚡ Le Concept en 30 Secondes

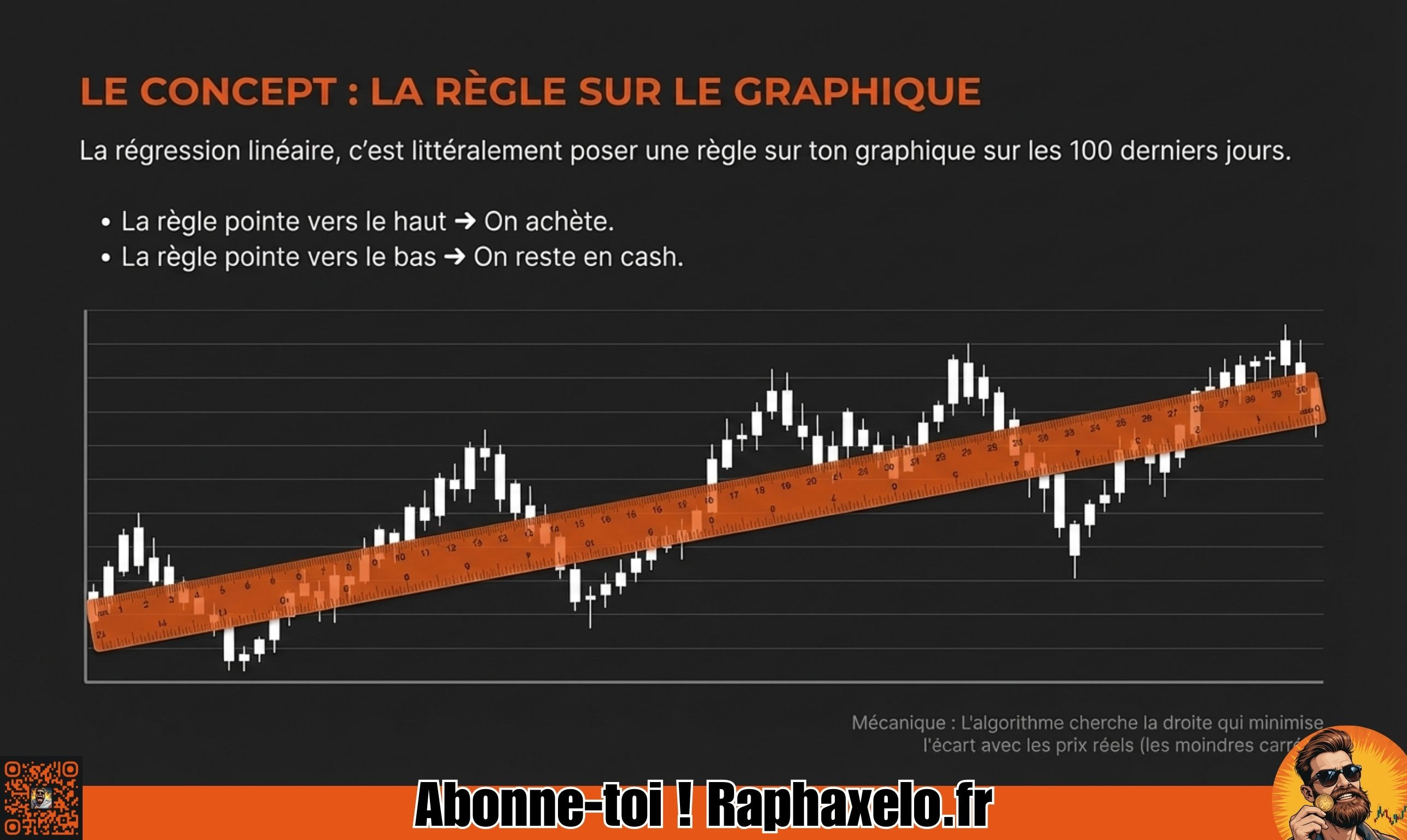

Imagine une règle posée sur un graphique de prix.

Si la règle pointe vers le haut → Le prix est en tendance haussière → On achète

Si la règle pointe vers le bas → Le prix descend → On reste en liquidités

C’est littéralement ça. Pas de magie noire. Pas de réseau de neurones. Juste... une droite. Et un peu de statistiques pour mesurer si les prix suivent vraiment cette droite.

🔬 C’est Quoi La Régression Linéaire ? (Version Sans Blabla)

Inventée par Carl Friedrich Gauss au début du XIXe siècle pour calculer des orbites de planètes. Ouais, t’as bien lu : un mec qui regardait les étoiles, pas les cours de bourse.

Son problème ? Trouver la trajectoire exacte d’une comète à partir de quelques observations imprécises. Il a mis au point une méthode pour tracer la droite qui colle le mieux à un nuage de points, en minimisant les erreurs.

En trading, on applique exactement la même idée sur une fenêtre glissante de prix (les 100 derniers jours, par exemple) pour répondre à deux questions fondamentales :

Dans quelle direction va le prix ? → La slope de la droite

Est-ce que les prix suivent vraiment cette droite ? → Le coefficient de détermination (R²)

💡 La Théorie : Un Peu de Maths, Beaucoup d’Intuition

📐 La Méthode des Moindres Carrés

Voici ce qui se passe sous le capot. Sur une fenêtre de 100 jours, on dispose de 100 paires de données :

Le jour (numéroté de 1 à 100)

Le prix correspondant

On cherche la droite Prix = a × Jour + b qui minimise la somme des carrés des écarts entre chaque prix réel et la droite.

Pourquoi les carrés ? Parce que ça pénalise davantage les gros écarts que les petits. Un prix qui dévie de 10€ de la droite compte 4 fois plus qu’un prix qui dévie de 5€. C’est le “moindre carré” dans “moindres carrés”.

Prix ↑

| ↘ écart au carré = (Prix réel - Prix estimé)²

| . ← droite de régression (la règle)

| . ↑ prix réel

| . ← prix estimé par la droite

| .

|________________________ Temps →

La droite finale ? C’est celle qui minimise la somme de tous ces petits carrés rouges.

📏 La Slope : Direction et Intensité de la Tendance

La slope (pente de la droite) est notre premier signal. Elle répond à la question : “Le prix monte-t-il ou descend-il en moyenne sur les 100 derniers jours ?”

Slope > 0 → Prix en tendance haussière → On entre en position

Slope < 0 → Prix en tendance baissière → On reste en liquidités

Mais voilà le piège : une slope en valeur absolue ne veut rien dire sans contexte. Une droite qui monte de 5€ par jour, c’est spectaculaire pour une action à 20€... et dérisoire pour une action à 2 000€.

C’est pourquoi on normalise la slope en la divisant par le prix moyen de la fenêtre. On obtient ainsi une slope adimensionnelle, comparable entre toutes les actions de l’univers.

Slope normalisée = Slope brute / Prix moyen sur la fenêtre

Cette normalisation permet de comparer une petite valeur du CAC à une méga-capitalisation américaine sur le même pied d’égalité. C’est un détail technique, mais crucial pour un scanner multi-titres.

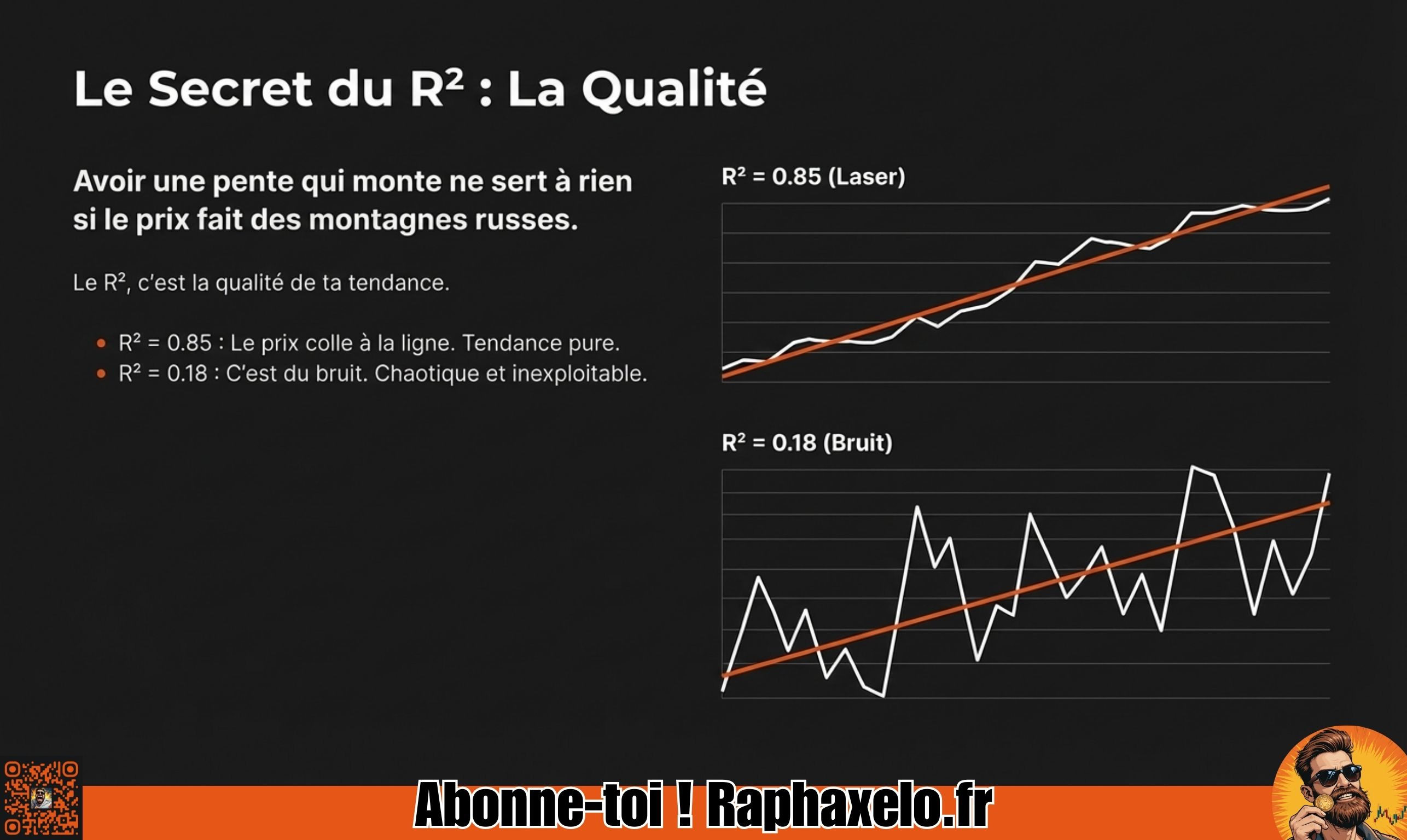

📊 Le R² : La Qualité de la Tendance

C’est là que la régression linéaire dépasse largement une simple moyenne mobile.

Le coefficient de détermination (R²) mesure dans quelle proportion les variations du prix sont “expliquées” par la tendance linéaire. Dit autrement : à quel point les prix collent-ils à la droite qu’on a tracée ?

Mathématiquement :

R² = 1 - (Somme des carrés des résidus) / (Variance totale des prix)

Plus simplement :

R² = 1.0 → Les prix sont parfaitement alignés sur la droite. Tendance laser, sans déviation. (N’existe quasiment jamais en pratique.)

R² = 0.7 → 70% de la variation des prix est expliquée par la tendance. Bon signal.

R² = 0.25 → Seulement 25% expliqué. Beaucoup de bruit autour de la tendance.

R² = 0.0 → La droite n’explique rien du tout. Le prix fait ce qu’il veut.

Exemple concret avec deux actions qui montent toutes les deux :

Imagine deux actions qui affichent toutes les deux une slope positive :

Action A : Monte de 0,3% par jour, régulièrement, sans trop dévier → R² = 0.85

Action B : Monte de 0,5% une semaine, recule de 0,2% la suivante, rebondit, rechute... → R² = 0.18

Les deux ont une slope positive. Mais seule A est dans une vraie tendance propre et exploitable. L’action B monte en moyenne, certes, mais c’est tellement chaotique qu’on va se faire sortir et rentrer en boucle, en payant des frais à chaque fois.

Le R² fait cette distinction que la slope seule ne peut pas faire.

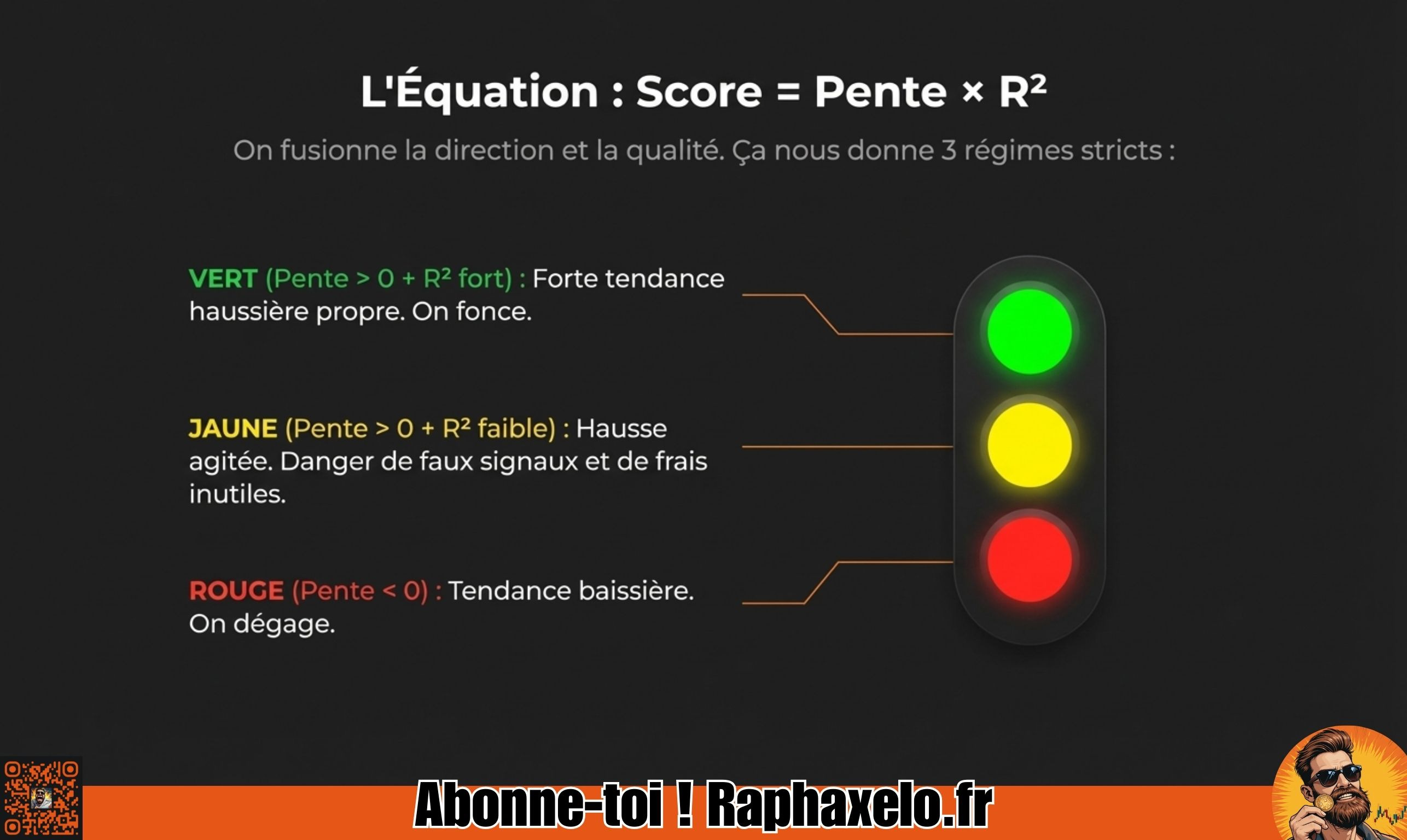

🎯 Le Score Composite : Slope × R²

Pour classer 500 actions rapidement, on a construit un score composite :

Score = tanh(Slope normalisée × 1 000) × R²

La fonction tanh (tangente hyperbolique) ramène la slope dans l’intervalle [-1, +1], quelle que soit son amplitude. Ensuite on multiplie par R² pour pondérer par la qualité de la tendance.

Résultat :

Score proche de +1 → Tendance haussière forte ET propre → Candidat idéal

Score proche de 0 → Bruit, tendance faible ou R² bas → On ignore

Score proche de -1 → Tendance baissière forte → On évite (ou on vend à découvert)

📊 Les 3 Régimes de la Régression Linéaire

🟢 Slope > 0 ET R² > 0.5 → FORTE TENDANCE HAUSSIÈRE

Prix en tendance haussière ET tendance propre, lisible. C’est le régime de rêve pour les stratégies de suivi de tendance. Exemple : une valeur cyclique de l’énergie en plein cycle haussier.

🟡 Slope > 0 ET R² < 0.5 → TENDANCE HAUSSIÈRE (Agitée)

Le prix monte en moyenne, mais c’est chaotique. La tendance existe, mais elle est bruyante. Risque : faux signaux fréquents, entrées et sorties en boucle.

🔴 Slope < 0 → TENDANCE BAISSIÈRE

Peu importe la qualité (R²), si ça descend, on ne joue pas. Liquidités ou position vendeuse selon la stratégie.

🎯 Deux Stratégies, Deux Philosophies

On a testé deux approches distinctes :

⚡ BASIQUE : Long si Slope > 0

Règle ultra-simple : dès que la pente est positive, on entre en position. Aucun filtre qualité. Résultat : beaucoup d’opérations, beaucoup de bruit.

🚀 AMÉLIORÉE : Long si Slope > 0 ET R² > 0.25

On rajoute un filtre qualité : on ne prend de position que dans des tendances propres. Moins d’opérations, mais plus de conviction. Principe : mieux vaut rater une tendance agitée que de se faire secouer dedans en payant des frais à chaque fois.

La question à 8€/mois : laquelle gagne ? (Indice : c’est plus subtil que tu crois.)

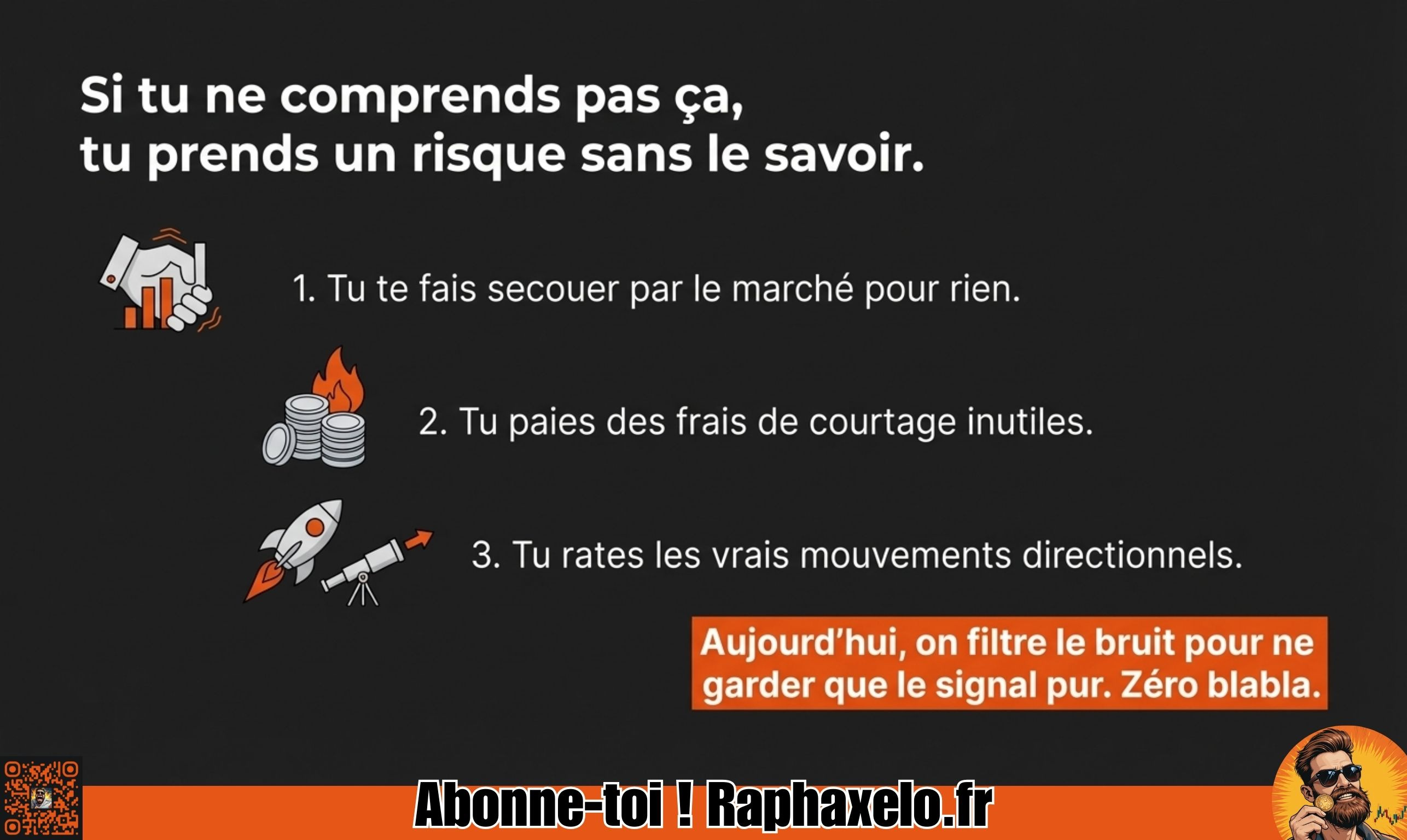

⚠️ Les Pièges à Éviter

1. La Slope ne dit pas tout

Une slope positive sur 100 jours peut masquer une correction récente de -20%. Le passé lointain “dilue” le présent dans la fenêtre de calcul. → Toujours vérifier le R² pour valider la cohérence de la tendance.

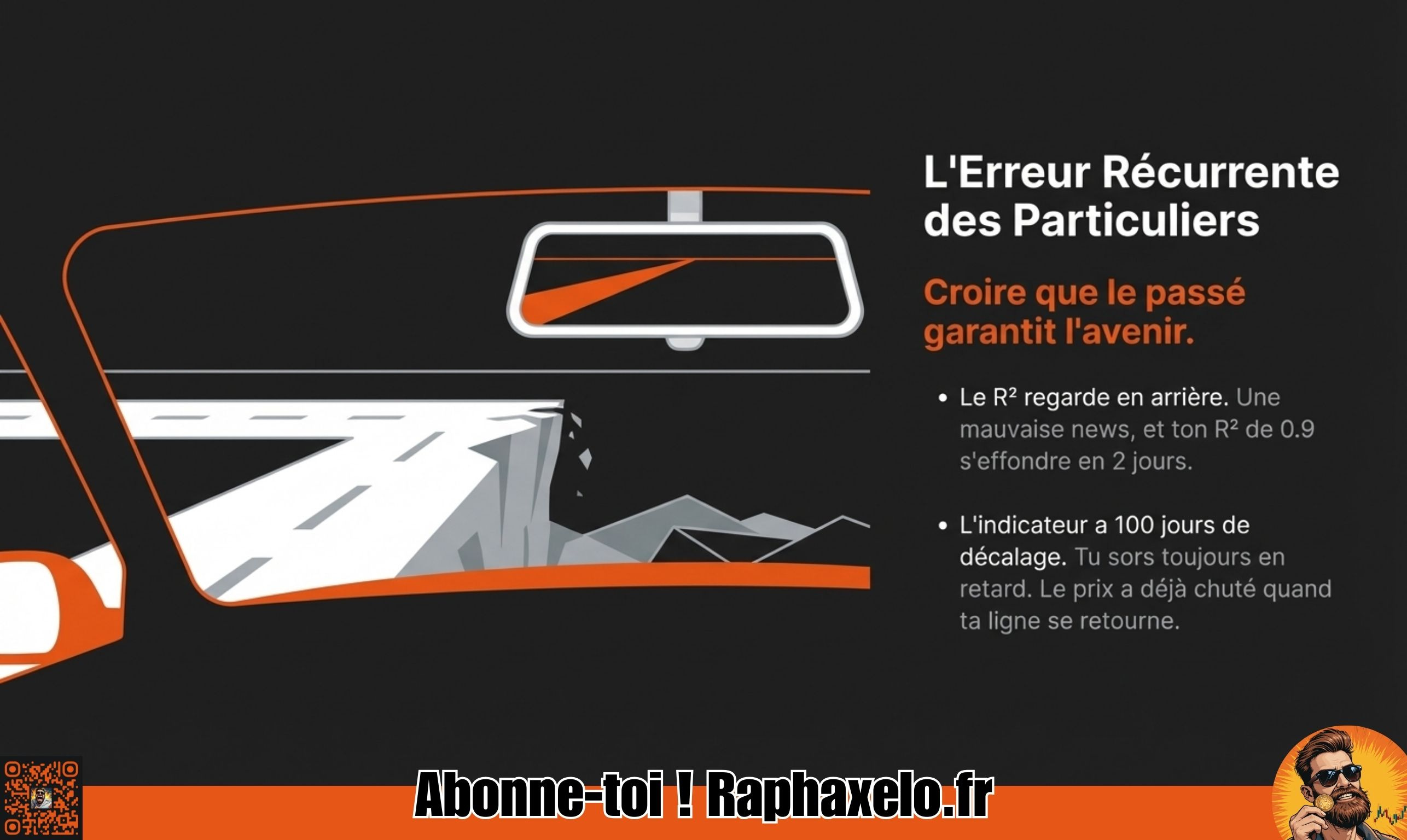

2. Le R² regarde en arrière

Un R² de 0.9 aujourd’hui ne garantit pas que ça continue demain. C’est une mesure de la tendance passée, pas une promesse sur l’avenir. Une news brutale peut faire s’effondrer un R² de 0.9 à 0.2 en quelques séances.

3. Les grandes tendances exponentielles déroutent la régression

Pareil que l’Exposant de Hurst le mois dernier : les fusées exponentielles (NVDA, AMD, TSLA) déjouent la logique linéaire. Une droite ne capte pas une courbe. Une action qui fait ×10 en 2 ans ne suit pas une droite, elle suit une trajectoire exponentielle. La régression linéaire rate les paraboles — et c’est là que se trouvent les meilleurs rendements boursiers. Cruel, non ?

4. Le décalage temporel crée des sorties tardives

On calcule sur 100 jours. Ça signifie qu’on réagit avec du retard. Un retournement brutal de tendance ? La slope met du temps à devenir négative, car les anciens prix (encore haussiers) traînent dans la fenêtre. Le système peut rester en position plusieurs semaines dans une tendance qui s’est déjà retournée.

5. Le choix de la fenêtre est déterminant

Fenêtre courte (30 jours) : très réactif, beaucoup de faux signaux

Fenêtre longue (200 jours) : stable mais très en retard sur les retournements

On a choisi 100 jours comme compromis raisonnable — mais ce paramètre change tout, et optimiser dessus mène souvent à du surajustement.

📊 LE VERDICT (Sans Filtre)

Marché américain — Stratégie BASIQUE (10 ans, 502 titres)

Note Globale : 2,2/5 ★★☆☆☆

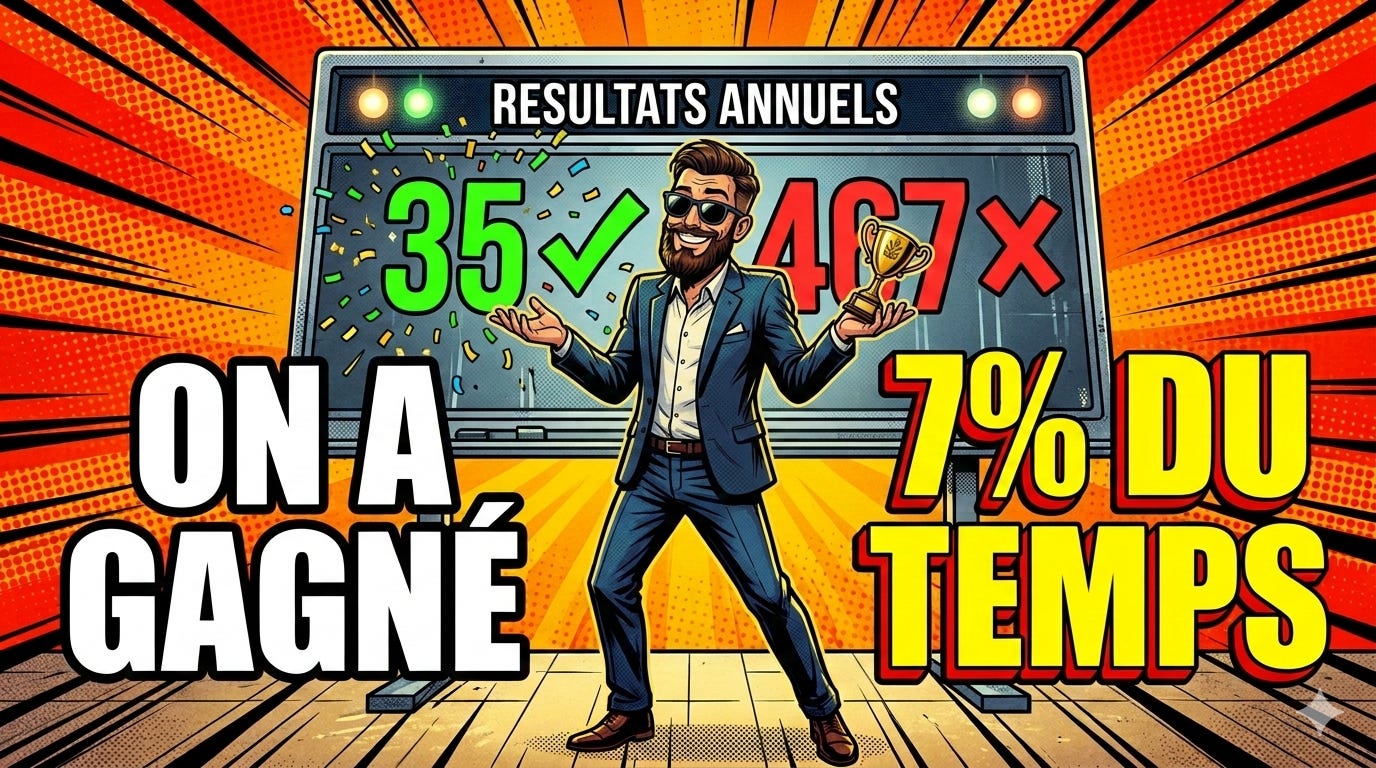

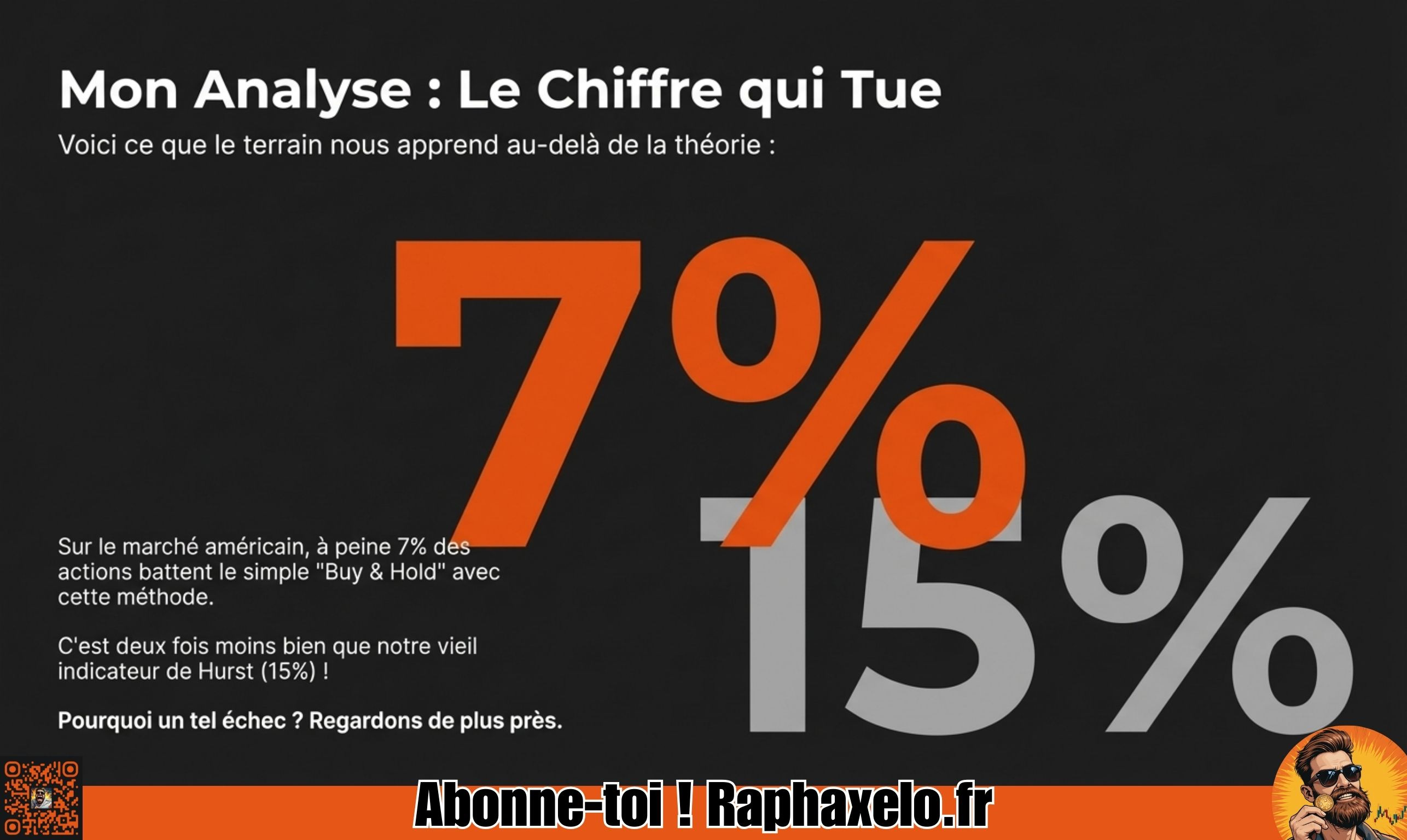

Métrique Stratégie Garder sans vendre Rendement moyen +149% +468% Ratio rendement/risque 0,32 0,59 Perte maximale moyenne -47,8% -53,7% Titres battant le marché 35 sur 502 (7%) —

VERDICT : ⚠️ MARGINAL — La stratégie réduit légèrement les pertes maximales, mais ne bat le marché que sur 7% des titres.

Marché américain — Stratégie AMÉLIORÉE (10 ans, 502 titres)

Note Globale : 2,2/5 ★★☆☆☆

Le filtre de qualité réduit les pertes maximales (-41% vs -47,8% pour la basique). Mais il coupe aussi les bons signaux en même temps que les mauvais.

VERDICT : ⚠️ SURPRENANT — La stratégie améliorée fait en réalité moins bien que la basique en rendement moyen (+87% vs +149%). Plus de filtres ne veut pas dire meilleurs résultats. Les détails en Premium.

🔥 Le Chiffre Qui Tue

Sur 502 actions du marché américain, seulement 35 battent le simple fait de garder ses titres avec la stratégie basique. Soit 7%. Pour rappel, l’Exposant de Hurst le mois dernier en battait 77 (15%). La régression linéaire fait moins bien que Hurst sur ce critère.

Oui, tu as bien lu. Le plus vieux truc des statistiques perd contre un indicateur inventé par un hydrologue qui regardait le Nil. 😅

Mais attends la suite — parce que les quelques titres qui fonctionnent, ils fonctionnent vraiment bien.

Les Champions (aperçu) :

🏆 Valeurs cycliques & industrielles : Surperforment systématiquement

🥈 Énergie & matières premières : Tendances propres, R² élevé, slope stable

🥉 Valeurs financières : Bons régimes, pertes maximales maîtrisées

Les Perdants :

❌ NVDA, AMD, AVGO : Tendances exponentielles non captées

❌ TSLA : Trop volatile, R² effondré en phases de consolidation

❌ META 2022 : Retournement brutal non anticipé

👉 Pourquoi les valeurs cycliques gagnent et les technologiques perdent ? Réponse complète en accès Premium.

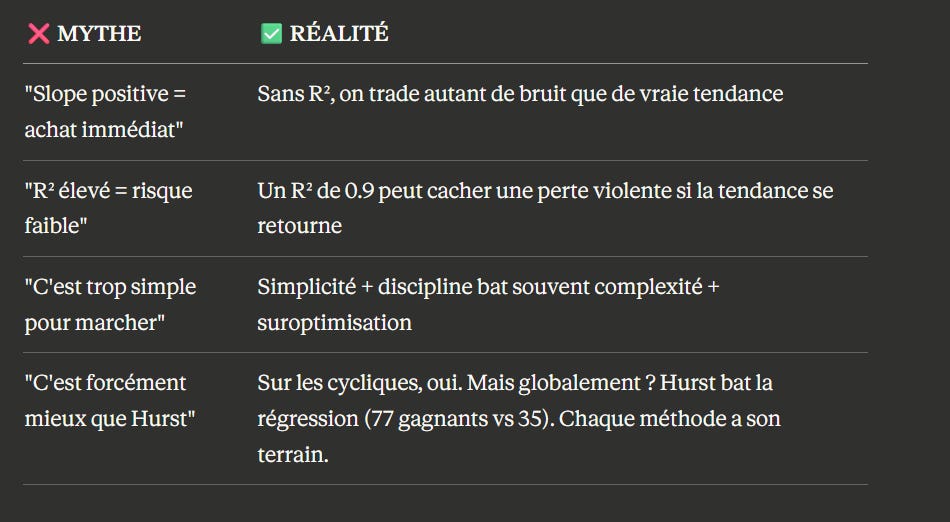

🧪 VRAI OU FAUX : Mythes vs Réalité

📈 Aperçu : Les Titres EN TENDANCE en ce Moment

Parmi les 541 actions analysées sur les deux marchés (SP500 + CAC) :

45,8% ont un R² > 0,5 — tendances propres et lisibles

64,1% sont en tendance haussière (slope positive)

35,9% sont en tendance baissière — slope négative, on passe son chemin

🔒 Les noms + scores détaillés + durée des tendances en cours → Accès Premium.

🗳️ SONDAGE : Avril 2026, On Teste Quoi ?

(Déjà clos — résultat : 100% pour les Filtres de Kalman !)

La méthode de guidage de la NASA débarque en avril. 🚀

🔮 Teaser Avril : Les Filtres de Kalman

Le mois prochain, on teste l’algorithme que la NASA utilise pour guider ses fusées vers la Lune.

La promesse :

“Extraire le signal pur du bruit de marché — en temps réel, sans décalage.”

Le défi :

Ce qui fonctionne pour Apollo 11 marche-t-il sur Air Liquide ?

Rendez-vous le mois prochain pour le verdict. 🎯

🎁 PASSE EN PREMIUM MAINTENANT

Pour 8€/mois, tu débloques :

✅ Top 10 SP500 + Top CAC avec scores et écarts complets

✅ Code Python complet commenté (stratégie basique + améliorée)

✅ Backtests complets sur 10 ans : tous les chiffres, tous les titres

✅ Analyse détaillée : pourquoi NVDA fait encore pleurer notre algorithme

✅ Interview fictive de la Régression Linéaire (encore plus impertinente que Hurst 😂)

✅ Radar des tendances en cours : quels titres sont en forte tendance propre EN CE MOMENT

À dans 30 jours pour les Filtres de Kalman ! 📈

Raphaxelo.

PS : T’as une question sur la régression linéaire ? Balance en commentaire, je réponds à tout (même les questions qu’on juge bêtes, parce que les vraies bêtises c’est celles qu’on pose pas).

PPS : Si t’as testé le code sur un secteur particulier, partage tes résultats ! Les meilleurs backtests gagnent un coup de projecteur le mois prochain. 🏆